- office@163.com

- 电话:0512-56329803

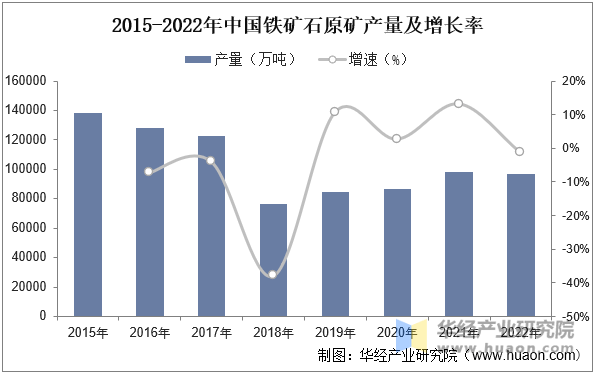

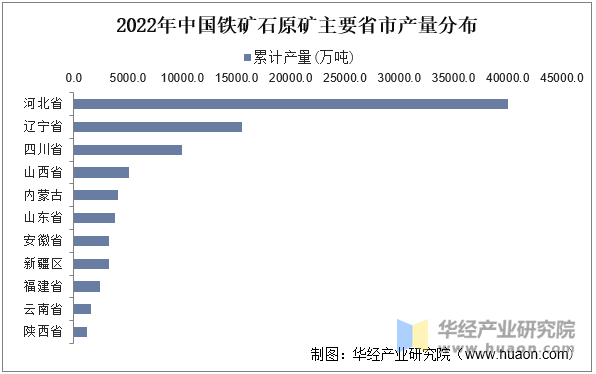

就我国铁矿石产量变更而言,全体钢铁行业持续出清,铁矿石做为行业上逛,掉队产能持续整改,导致我国铁矿石产量持续下降,随下落后产能根基出清,国内需求持续提拔布景下产量求过于供,产量小幅度增加,数据显示,2022年我国铁矿石原矿产量为9。68亿吨,较2021年小幅度下降1。3%。 我国铁矿石产量分布而言,我国铁矿石全体质量不高,质量较低,可采储量较少,且分布极不服均,目前国内次要产量集中正在、辽宁等北方地域,数据显示,2022年我国铁矿石原矿产量、辽宁和四川前三省份产量别离为4亿吨、1。55亿吨和1亿吨摆布,16。1%和10。3%。

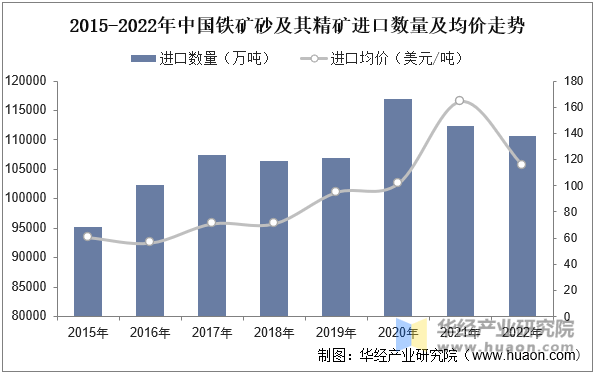

我国铁矿石产量分布而言,我国铁矿石全体质量不高,质量较低,可采储量较少,且分布极不服均,目前国内次要产量集中正在、辽宁等北方地域,数据显示,2022年我国铁矿石原矿产量、辽宁和四川前三省份产量别离为4亿吨、1。55亿吨和1亿吨摆布,16。1%和10。3%。 本文节选自华经财产研究院发布的《2022年全球和中国铁矿石储量、产量、进口现状,勘测投入回升,进口小幅度下降「图」》,如需获取全文内容,可进入华经谍报网搜刮查看。中国做为全球最大的工业出产国之一,铁矿石需求量庞大,近年来国内铁矿勘查投入下降同时全体环保政策去掉队产能导致我国全体铁矿产量波动下降,相较于2017年出息度较低,导致国内铁矿石进口量取金额逐年增加。按照海关总署数据显示,2020年中国铁矿石进口数量为11。7亿吨,达到近些年颠峰,2021-2022年国内铁矿石疫情受阻等要素布景下叠加产量回升,进口数量下降,数据显示,2022年我国铁矿石进口量为11。07亿吨,均价变更来看,2021年运输受阻同时全球供给下降导致进口均价达164。25美元/吨的高价,2022年国内供给提拔同时需求不及预期,全体进口均价下降,仅为115。73美元/吨。进口次要来历于、南美等南半球地域,海运是次要运输体例,航路上要穿越承平洋、印度洋。此中,巴西铁矿次要出口港以伊塔基港、图巴朗港和塞佩蒂巴港为从,分布正在米纳斯吉拉斯州和帕拉州。

本文节选自华经财产研究院发布的《2022年全球和中国铁矿石储量、产量、进口现状,勘测投入回升,进口小幅度下降「图」》,如需获取全文内容,可进入华经谍报网搜刮查看。中国做为全球最大的工业出产国之一,铁矿石需求量庞大,近年来国内铁矿勘查投入下降同时全体环保政策去掉队产能导致我国全体铁矿产量波动下降,相较于2017年出息度较低,导致国内铁矿石进口量取金额逐年增加。按照海关总署数据显示,2020年中国铁矿石进口数量为11。7亿吨,达到近些年颠峰,2021-2022年国内铁矿石疫情受阻等要素布景下叠加产量回升,进口数量下降,数据显示,2022年我国铁矿石进口量为11。07亿吨,均价变更来看,2021年运输受阻同时全球供给下降导致进口均价达164。25美元/吨的高价,2022年国内供给提拔同时需求不及预期,全体进口均价下降,仅为115。73美元/吨。进口次要来历于、南美等南半球地域,海运是次要运输体例,航路上要穿越承平洋、印度洋。此中,巴西铁矿次要出口港以伊塔基港、图巴朗港和塞佩蒂巴港为从,分布正在米纳斯吉拉斯州和帕拉州。 华经财产研究院研究团队利用桌面研究取定量查询拜访、定性阐发相连系的体例,全面客不雅的分解铁矿石行业成长的总体市场容量、财产链、运营特征、盈利能力和贸易模式等。科学利用SCP模子、SWOT、PEST、回归阐发、SPACE矩阵等研究模子取方式分析阐发铁矿石行业市场、财产政策、合作款式、手艺改革、市场风险、行业壁垒、机缘以及挑和等相关要素。按照铁矿石行业的成长轨迹及实践经验,细心研究编制《2025-2031年中国铁矿石行业市场成长监测及投资计谋规划演讲》,为企业、科研、投资机构等单元投资决策、计谋规划、财产研究供给主要参考。

华经财产研究院研究团队利用桌面研究取定量查询拜访、定性阐发相连系的体例,全面客不雅的分解铁矿石行业成长的总体市场容量、财产链、运营特征、盈利能力和贸易模式等。科学利用SCP模子、SWOT、PEST、回归阐发、SPACE矩阵等研究模子取方式分析阐发铁矿石行业市场、财产政策、合作款式、手艺改革、市场风险、行业壁垒、机缘以及挑和等相关要素。按照铁矿石行业的成长轨迹及实践经验,细心研究编制《2025-2031年中国铁矿石行业市场成长监测及投资计谋规划演讲》,为企业、科研、投资机构等单元投资决策、计谋规划、财产研究供给主要参考。