- office@163.com

- 电话:0512-56329803

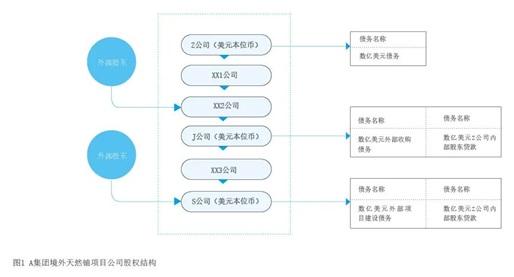

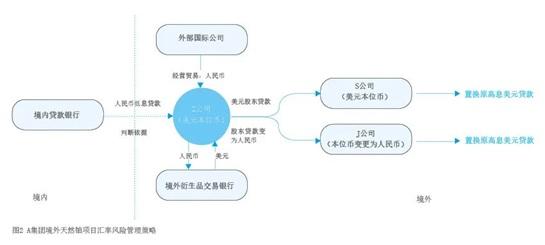

中资跨国公司成立系统化、精细化的跨境人平易近币融资汇率风险办理策略,有帮于企业集团更有针对性办理汇率风险,降低汇率波动给集团现金流以及会计报表带来的不确定性。美联储自2022年3月加息周期,截至2024年11月10日美联储降息75个基点之前,该轮美国加息周期共计加息525个基点,这将美国联邦基金利率推升至5。25%—5。5%,达到2001年1月以来最高程度,我国企业境外融资成本处于高位。取此同时,中国人平易近银行为巩固经济回升向好态势,自2022年以来多次降准降息,截至2024年10月21日,人平易近币一年期贷款市场报价利率(LPR)为3。1%,五年期及以上LPR为3。6%,境内融资利率处于低位建底阶段。正在境表里融资成本利差较大的布景下,2023年以来越来越多的中资跨国公司选择开展跨境人平易近币融资,置换境外美元等高息贷款,压降全体融资成本,取此同时中资跨国公司的汇率风险敞口也有所扩大。当前国际金融不确定性取复杂性叠加,对中资跨国公司汇率风险办理提出挑和。基于此,若何无效办理人平易近币跨境融资置换美元等高息贷款所发生的新的汇率风险敞口、选择何种衍生品买卖东西等,对企业不变持续运营愈发主要。笔者试图以某跨国公司现实开展人平易近币跨境融资营业时实施的汇率风险办理策略为例,阐发汇率风险办理的可选方式,以期为中资跨国公司开展跨境人平易近币融资风险办理供给参考。分析考虑中资跨国公司部属境外子企业运营、收入币种布局以及记账本位币等要素,人平易近币跨境融资凡是将发生如下汇率风险。一是现金流风险。境外企业跨境人平易近币融资还本付息日期明白,但因为运营收入币种等缘由,境外企业遍及缺乏不变的人平易近币收入来历,导致出入币种错配,发生现金流风险。一旦人平易近币相对于企业收入币种升值,则需要更多外币资金兑换人平易近币还款,不只添加财政成本,也导致境外企业难以精确预测将来现金流需求,加大了预算办理难度。二是会计报表风险。境外企业记账本位币多为美元等外币币种,提取人平易近币贷款将发生汇率欠债敞口。按照《国际会计原则第21号——外汇汇率变更的影响》关于买卖折算相关,对非本位币货泉性资产和欠债采用期末汇率折算为记账本位币,期末汇率取期初汇率或买卖发生时汇率所发生的差别记入利润表中的汇兑损益科目,人平易近币融资对境外企业利润表发生不确定影响,进而影响投资者、债务人以及其他好处相关者对境外企业的财政情况和运营的评价。针对上述风险,境外企业可通过衍生品买卖锁定风险敞口,正在具体衍出产品、买卖方针设定等选择上,需分析考虑境外企业面对的风险类型、衍生品本身特征、买卖矫捷性、企业风险承受度等要素,现简要阐发如下:一是衍生品买卖东西选择。境外企业可按照外汇市场流动性及买卖价钱波动性,采纳远期、货泉掉期、外汇掉期等衍生品东西锁定汇率风险,以买卖策略矫捷实施。对于锁定利率形式而言,以美元为例,如境外企业预期美元进入降息周期,则可考虑恰当添加以美元浮动利率订价的货泉掉期的买卖比例,相反如境外企业预期美元降息程序不如市场预期,或将来利率已降至底部,则可恰当提拔以美元固定利率订价的货泉掉期的买卖比例。二是套保比例设定。跨境人平易近币融资的还本付息打算明白,如还款资金来历大部门为再融资,可连系再融资币种策略确定合适的套保比例。如将来根基确定用美元等外币再融资,则可恰当提拔套保比例;如将来再融资币种存正在必然不确定性,正在人平易近币国际化的布景下,采用人平易近币再融资可考虑恰当降低套保比例,预留部门人平易近币敞口。三是买卖方针设定。境外企业针对跨境人平易近币融资开展衍生品买卖,次要目标包罗保障资金平安、降低财政成本、锁定汇率敞口,套期保值方针可设置为分析利率不低于同前提美元等币种融资利率。现实施行过程中可正在风险中性的前提下,恰当按照市场走势及将来预期择机开展买卖。如预测人平易近币汇率呈现持续贬值趋向,则可基于风险承受能力,再择机开展远期或交叉货泉掉期以锁定更好的成交价钱;相反如市场预测人平易近币呈现升值趋向,则正在人平易近币融资提款同时开展外汇掉期或交叉货泉掉期完成汇率风险锁定。四是衍生品买卖后风险办理。衍生品买卖后,外汇市场波动将发生相关影响,第一种景象,跨境人平易近币融资的货泉掉期是以美元浮动利率订价的,如后续美元等降息不及预期,可能面对保值买卖后全体融资利率较高的潜正在晦气影响;第二种景象,人平易近币融资发生的汇兑损益和套期保值衍生品的公允价值变更并非完全对冲,正在市场变更较大时,可能会降低套期保值对财政报表不变性的贡献。针对第一种景象,设置的衍生品保值规模低于拟置换的美元等币种高息贷款规模上限,或分档分批完成买卖,目标是正在锁定汇率风险敞口的前提下,保留必然的矫捷操做空间,买卖品种可选择外汇掉期、通俗远期,以应对将来美元等币种降息不及预期、后续贷款接续币种不确定等环境。针对第二种景象,衍生品买卖施行后,可采用套期会计处置,进一步减小衍生品公允价值变更对公司财政报表的影响,实现衍生品买卖闭环办理。A集团境外天然铀项目按照投资和运营放置,设置多层级公司,此中Z公司为项目财产平台,J公司为项目并购从体,S公司为项目运营从体(见图1)。因为扶植该项目投入金额大,截至2022岁尾,S公司和J公司仍别离持无数亿美元项目扶植贷款及并购贷款,受美联储加息周期影响,每年利钱收入高达数万万美元,对境外项目公司运营发生晦气影响。 为充实操纵低息跨境人平易近币融资渠道,境外项目公司一方面逐渐开展部门保值买卖,另一方面通过变动运营结算币种、沉组债权、变动本位币等一系列办理操做(见图2),分析节制项目部属相关公司的汇率风险正在可控范畴,具体操做如下。

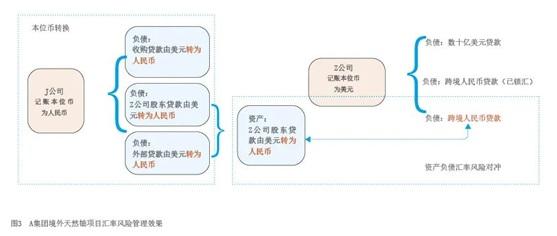

为充实操纵低息跨境人平易近币融资渠道,境外项目公司一方面逐渐开展部门保值买卖,另一方面通过变动运营结算币种、沉组债权、变动本位币等一系列办理操做(见图2),分析节制项目部属相关公司的汇率风险正在可控范畴,具体操做如下。 一是变动运营结算币种。Z公司将部门天然铀商业款调整为人平易近币结算,形平易近币收入,用于人平易近币贷款发生的利钱收入,降低还款现金流汇率风险。具体操做上,Z公司将发卖收入取人平易近币贷款利钱收入精准婚配,间接利用人平易近币商业收入国内银行的人平易近币贷款利钱,无需再颠末复杂的换汇环节。这种内部天然对冲放置必然程度上降低货泉转换带来的不确定性。二是变动表里部债权币种。Z公司取J公司的内部股东贷款由美元转换为人平易近币,实现Z公司层面人平易近币资产欠债敞口天然对冲,避免汇率损益风险。取此同时,将J公司层面项目并购贷款由美元调整为人平易近币,为J公司记账本位币变动奠基根本。具体施行层面需关心债权转换时点人平易近币汇率,转换汇率将会影响Z公司及J公司昔时已实现的汇兑损益金额,进而影响昔时的利润表。三是变动记账本位币。按照《国际会计原则第21号——外汇汇率变更的影响》,企业记账本位币一经确定,不得随便变动,除非企业运营所处的次要经济发生严沉变化。选定企业记账本位币,起首该当考虑运营勾当利用的次要币种,正在考虑运营勾当后仍无法鉴定记账本位币的,需连系融资勾当及其他要素分析考虑确定企业的记账本位币(见附表)。次要营业为融资,无运营勾当,本位币选择应根据融资勾当次要币种,正在表里部债权币种由美元转为人平易近币后,分析考虑债权和资产等要素,正在取会计事务所充实沟通并获得承认的前提下,将J公司本位币从美元变动为人平易近币,封闭J公司汇率风险敞口。通过以上操做,境外公司可实现低息人平易近币贷款置换高息美元贷款的同时,估计J公司残剩贷款刻日内,J公司、Z公司将规避年均数亿元的财政报表波动(见图3)。

一是变动运营结算币种。Z公司将部门天然铀商业款调整为人平易近币结算,形平易近币收入,用于人平易近币贷款发生的利钱收入,降低还款现金流汇率风险。具体操做上,Z公司将发卖收入取人平易近币贷款利钱收入精准婚配,间接利用人平易近币商业收入国内银行的人平易近币贷款利钱,无需再颠末复杂的换汇环节。这种内部天然对冲放置必然程度上降低货泉转换带来的不确定性。二是变动表里部债权币种。Z公司取J公司的内部股东贷款由美元转换为人平易近币,实现Z公司层面人平易近币资产欠债敞口天然对冲,避免汇率损益风险。取此同时,将J公司层面项目并购贷款由美元调整为人平易近币,为J公司记账本位币变动奠基根本。具体施行层面需关心债权转换时点人平易近币汇率,转换汇率将会影响Z公司及J公司昔时已实现的汇兑损益金额,进而影响昔时的利润表。三是变动记账本位币。按照《国际会计原则第21号——外汇汇率变更的影响》,企业记账本位币一经确定,不得随便变动,除非企业运营所处的次要经济发生严沉变化。选定企业记账本位币,起首该当考虑运营勾当利用的次要币种,正在考虑运营勾当后仍无法鉴定记账本位币的,需连系融资勾当及其他要素分析考虑确定企业的记账本位币(见附表)。次要营业为融资,无运营勾当,本位币选择应根据融资勾当次要币种,正在表里部债权币种由美元转为人平易近币后,分析考虑债权和资产等要素,正在取会计事务所充实沟通并获得承认的前提下,将J公司本位币从美元变动为人平易近币,封闭J公司汇率风险敞口。通过以上操做,境外公司可实现低息人平易近币贷款置换高息美元贷款的同时,估计J公司残剩贷款刻日内,J公司、Z公司将规避年均数亿元的财政报表波动(见图3)。 全体来看,跨境人平易近币融资汇率风险办理是一个较为复杂的问题。中资跨国公司需正在风险中性的前提下,成立系统性、精细化的汇率风险办理策略,科学系统办理跨境人平易近币融资置换美元等高息债权所发生的汇率风险,为企业运营护航。具体可开展如下工做:一是积极拓展人平易近币跨境融资渠道。针对境外从体海外项目投资和运营资金需求,中资跨国公司能够积极摸索并操纵多种跨境融资东西,如银行跨境曲贷、跨境资金池、熊猫债等,以获取成本更低的跨境人平易近币资金。通过这些渠道筹集的资金,中资跨国公司能够有打算地分批置换境外子企业的美元等高息贷款,正在降低融资成本的同时,优化企业的本钱布局。二是积极摸索天然对冲办理汇率风险。中资跨国公司正在充实操纵低息人平易近币融资的根本上,可优先采纳一系列办法来办理汇率风险。其一,境外子企业能够通过债权和资产的币种转换,以及调整记账本位币的体例,实现境外子企业或集团内部资产欠债的汇率风险敞口天然对冲,以此无效规避汇兑损益风险。其二,境外子企业还可积极鞭策境外运营勾当中的人平易近币结算,降低因美元等币种结算带来的现金流风险。三是积极操纵衍生品办理汇率风险。衍生品买卖连系风险中性的套期保值准绳,基于中资跨国公司境外子企业可承受成本,正在进行全面系统性阐发后制定细致的买卖打算。具体施行买卖时,考虑汇率市场流动性和波动性,确保打算具有必然的矫捷性和顺应性,选择流动性好的时点,恰当考虑采纳分笔拆单的体例完成买卖。

全体来看,跨境人平易近币融资汇率风险办理是一个较为复杂的问题。中资跨国公司需正在风险中性的前提下,成立系统性、精细化的汇率风险办理策略,科学系统办理跨境人平易近币融资置换美元等高息债权所发生的汇率风险,为企业运营护航。具体可开展如下工做:一是积极拓展人平易近币跨境融资渠道。针对境外从体海外项目投资和运营资金需求,中资跨国公司能够积极摸索并操纵多种跨境融资东西,如银行跨境曲贷、跨境资金池、熊猫债等,以获取成本更低的跨境人平易近币资金。通过这些渠道筹集的资金,中资跨国公司能够有打算地分批置换境外子企业的美元等高息贷款,正在降低融资成本的同时,优化企业的本钱布局。二是积极摸索天然对冲办理汇率风险。中资跨国公司正在充实操纵低息人平易近币融资的根本上,可优先采纳一系列办法来办理汇率风险。其一,境外子企业能够通过债权和资产的币种转换,以及调整记账本位币的体例,实现境外子企业或集团内部资产欠债的汇率风险敞口天然对冲,以此无效规避汇兑损益风险。其二,境外子企业还可积极鞭策境外运营勾当中的人平易近币结算,降低因美元等币种结算带来的现金流风险。三是积极操纵衍生品办理汇率风险。衍生品买卖连系风险中性的套期保值准绳,基于中资跨国公司境外子企业可承受成本,正在进行全面系统性阐发后制定细致的买卖打算。具体施行买卖时,考虑汇率市场流动性和波动性,确保打算具有必然的矫捷性和顺应性,选择流动性好的时点,恰当考虑采纳分笔拆单的体例完成买卖。